1. 약관대출이란

계약자가 가입한 보험 해약환급금의 몇% 범위 내에서 수시로 대출 받을 수 있는 제도입니다. 대부분 보험사의 홈페이지에서 본인인증을 거쳐 대출진행이 가능합니다. 약관대출을 다른말로 보험료 담보 대출이라고 합니다. 보험계약이라는 확실한 담보가 있기 때문에 보험사로서도 채무불이행 리스크를 줄일 수 있는 장점이 있습니다.

2. 약관대출의 특징

대출심사가 없습니다. 내가 계약자로 되어있는 계약의 해지환급금 내에서만 대출이 가능하기 때문에 신청으로 바로 받을 수 있습니다.

중도상환 수수료나 연체이자도 없습니다. 내가 찾을 수 있는 돈을 잠시 융통해 쓰는 개념입니다. 그래서 서민들의 급전 창구 또는 불황형 대출로 불립니다.

3. 약관대출 금리

금리는 기준금리 격인 예정이율이나 공시이율에 가산금리를 붙여 산출됩니다. 실제로 보험약관대출은 보험료를 담보로 한 대출로 일반 신용대출 대비해서 금리가 낮습니다. 생명보험협회에 따르면 2022년 12월 국내 23개 생보사의 금리확정형 대출금리는 4.14~8.54%, 금리연동형 대출금리는 3.85%~5.17%로 집계됐습니다. (출처 : 네이버)

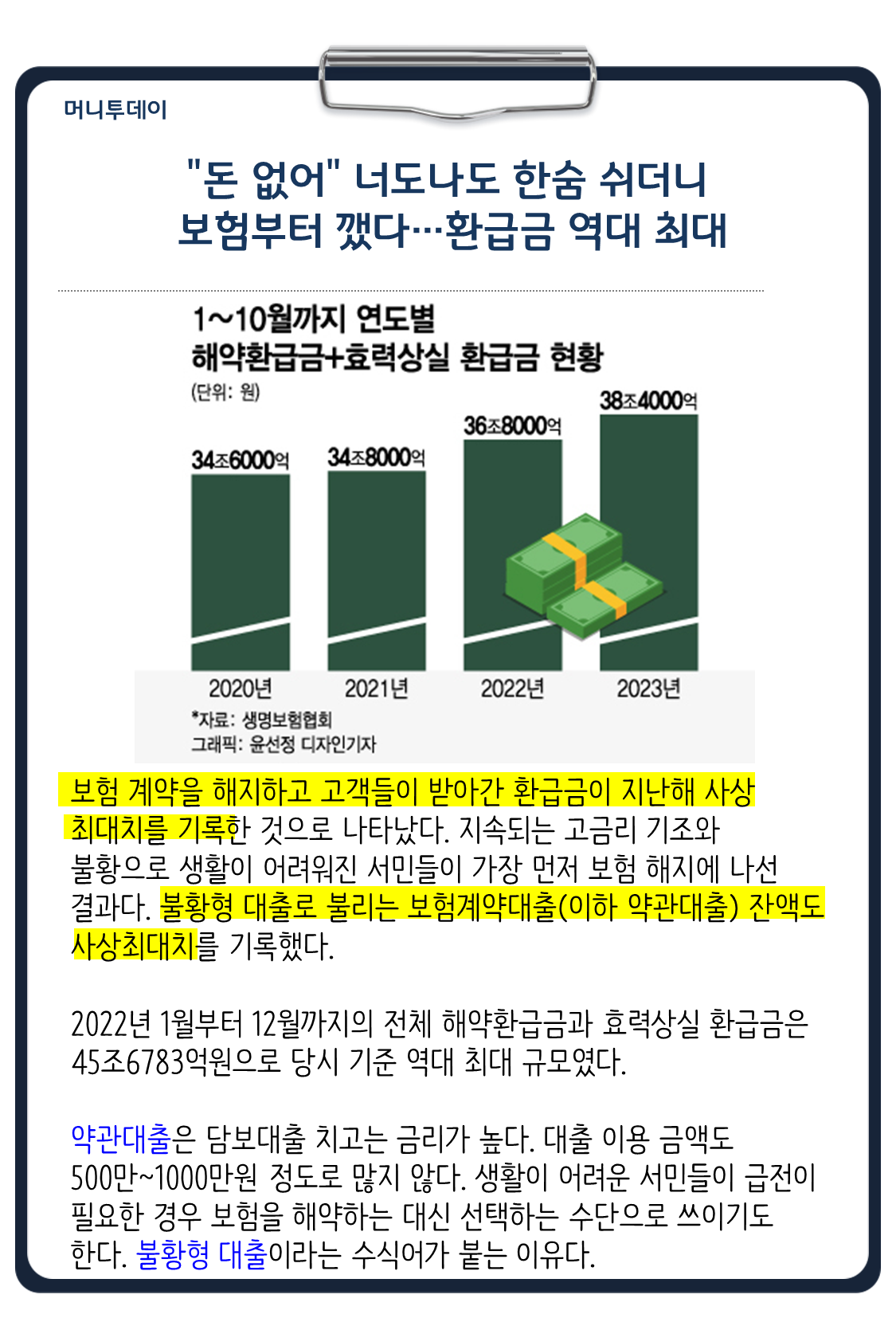

4. 약관대출 현황

신문기사를 살펴보겠습니다. 9일 생명보험업계에 따르면 지난해 1월부터 10월까지 생명보험사들의 해약환급금과 효력상실환급금 규모는 38조4357억원으로 1년전인 2022년 같은기간 36조7608억원에 비해 4.5%증가했다고 합니다. 일각에서는 흐름상 생보업계에서만 해약환급금 및 효력상실 환급금 규모가 한해 처음으로 50조원을 넘길 수 있다는 의견도 나온다고 합니다.

위 설명처럼 불황형 대출로 불리는데, 최근 흐름은 좋지 않은 서민 경기가 반영되었다고 합니다.

생보업계 한 관계자는 "높은 물가와 금리 부담 등으로 가계가 체감하는 부담이 2~3년 전에 비해 두배 가까이 늘어났기 때문에 더 이상의 부채 증가보다는 최후의 수단으로 보험 정리에 나서고 있는 것으로 보인다"며 "업계에도 장기적으로 부정적인 영향을 미칠 수 있다"고 말했다.

'보험이야기 > ┕ 기타' 카테고리의 다른 글

| 독감·폐렴 유행 호흡기 질환 급증 (0) | 2024.01.22 |

|---|---|

| 국민건강보험 & 실손의료비 (0) | 2024.01.11 |

| 일상생활배상책임 & 급배수누출손해 (0) | 2024.01.09 |

| 저출산 & 고령화 이슈 (0) | 2024.01.04 |

| 일상생활배상책임 (1) | 2024.01.03 |

댓글